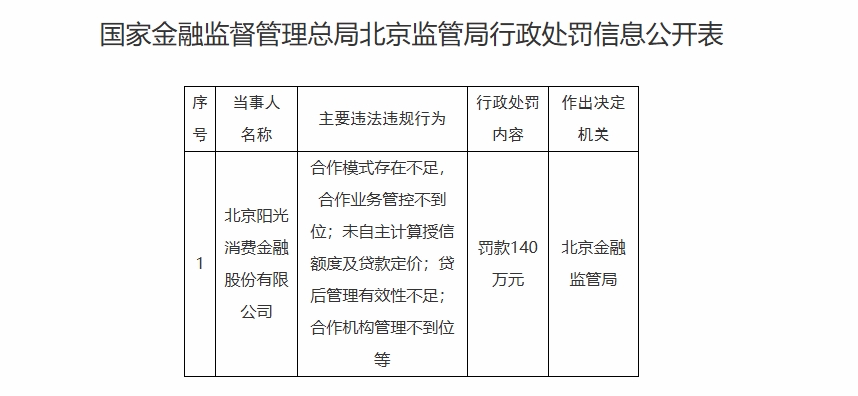

國(guó)家金融監(jiān)督管理總局北京監(jiān)管局近日發(fā)布行政處罰信息,北京陽光消費(fèi)金融股份有限公司(以下簡(jiǎn)稱“陽光消費(fèi)金融”)因多項(xiàng)違法違規(guī)行為,被處以140萬元罰款。

罰單顯示,陽光消費(fèi)金融的違法違規(guī)行為主要集中在合作業(yè)務(wù)與貸后管理方面。具體包括:合作模式存在不足,合作業(yè)務(wù)管控不到位;未自主計(jì)算授信額度及貸款定價(jià);貸后管理有效性不足;合作機(jī)構(gòu)管理不到位等。其中,“未自主計(jì)算授信額度及貸款定價(jià)”這一違規(guī)事項(xiàng)在過往罰單中較為少見。

公開資料顯示,陽光消費(fèi)金融于2020年8月正式開業(yè),由中國(guó)光大銀行、中青旅控股股份有限公司及王道商業(yè)銀行股份有限公司共同出資設(shè)立,注冊(cè)資本10億元,主要業(yè)務(wù)為個(gè)人消費(fèi)貸款。然而,近年來陽光消費(fèi)金融的業(yè)績(jī)表現(xiàn)并不理想。隨著光大銀行2024年年報(bào)的發(fā)布,陽光消費(fèi)金融的業(yè)績(jī)數(shù)據(jù)也隨之披露。數(shù)據(jù)顯示,2024年末,陽光消費(fèi)金融總資產(chǎn)降至97.83億元,較上一年末減少18.94億元,降幅達(dá)16.34%;凈利潤(rùn)僅為5800萬元,相比2023年的1.71億元大幅下降66.08%。

事實(shí)上,合作業(yè)務(wù)管理一直是消費(fèi)金融行業(yè)監(jiān)管的重點(diǎn)領(lǐng)域。《消費(fèi)金融公司管理辦法》明確提出,“應(yīng)當(dāng)持續(xù)對(duì)合作機(jī)構(gòu)進(jìn)行管理,及時(shí)識(shí)別、評(píng)估因合作機(jī)構(gòu)違法違規(guī)導(dǎo)致的風(fēng)險(xiǎn),督促合作機(jī)構(gòu)落實(shí)合規(guī)管理、消費(fèi)者權(quán)益保護(hù)責(zé)任,結(jié)合服務(wù)內(nèi)容、服務(wù)質(zhì)量、服務(wù)合規(guī)性等制定合理的激勵(lì)約束機(jī)制,嚴(yán)格規(guī)范其行為”。而《加強(qiáng)商業(yè)銀行互聯(lián)網(wǎng)助貸業(yè)務(wù)管理提升金融服務(wù)質(zhì)效的通知》(助貸新規(guī)),更是對(duì)消費(fèi)金融合作機(jī)構(gòu)的管理提出了更高要求,包括信息披露、風(fēng)險(xiǎn)監(jiān)測(cè)以及名單制管理等方面。

來源: 金融界

作者:準(zhǔn)線

-企業(yè)廉潔合規(guī)監(jiān)測(cè)評(píng)估平臺(tái)")

湘公網(wǎng)安備 43010202000944號(hào)

湘公網(wǎng)安備 43010202000944號(hào)