特大虛開發票案!55.87億!主犯竟是稅籌專家,更離譜的是……

突發!上海市稅務局稽查局通過大數據分析,成功偵破利用稅收優惠騙稅案,涉嫌金額高達55億。主犯均為稅籌專家,曾出版過涉稅籌劃書籍,對稅收優惠政策進行過深入研究......

主犯,稅籌專家被抓了!

涉嫌金額高達55.87億元!

7月5日消息:國家稅務總局上海市稅務局稽查局在國家稅務總局駐上海特派辦指導下,聯合上海市公安局經偵總隊,在上海市開展集中收網打擊行動,成功偵破本市首例利用增值稅優惠政策虛開增值稅專用發票騙取留抵退稅案,打掉犯罪團伙2個,搗毀開票窩點2個,抓獲犯罪嫌疑人48名。

經初步統計,虛開發票價稅合計金額55.87億元,下游共有40余戶企業涉嫌騙取留抵退稅款1500萬余元。目前,稅務部門正全力追回留抵退稅款。

上海市稅務稽查部門通過大數據分析,聯合市公安經偵部門,精準鎖定虛開團伙關聯企業疊加違規享受稅收優惠政策,以收取開票費的形式,在沒有真實交易的情況下,大肆對外開具增值稅專用發票,幫助受票企業騙取留抵退稅。

經過對該案的深入分析發現,其涉案企業分工明確、層級清晰。主犯均具有財稅專業背景,曾出版過涉稅籌劃書籍,對稅收優惠政策進行過深入研究,屬于高學歷專業犯罪。由其操控的虛開團伙通過設立跨區域、多層級的開票企業,企圖以紛繁復雜的業務流、發票流躲避稅務部門的執法監管。

從本案中可以看出,上海稅務局利用金稅三期系統強大的數據分析能力和“智能稽查”系統的上線運行,結合增值稅稅收優惠政策的申報、開票特點,有針對性地進行了指標設定和數據分析,通過多維度的數據篩查,徹底厘清了虛開企業架構和開票層級。

同時,循線深挖,對下游受票企業的留抵退稅情況進行了全量掃描。通過證據固定,最終聯合市公安經偵部門實現了對上游虛開企業和下游受票企業全鏈條打擊。

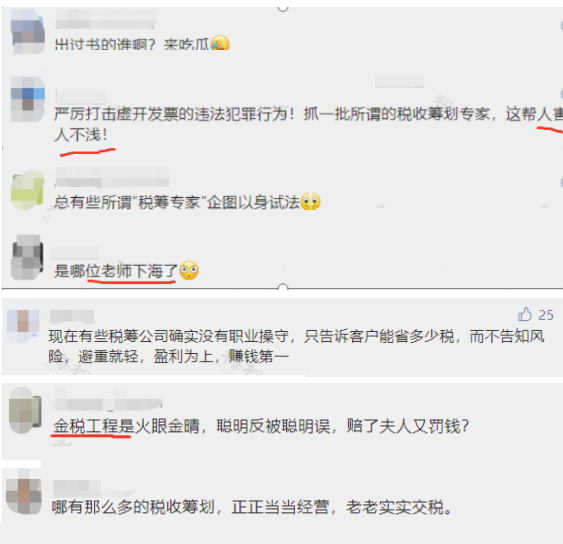

“所謂稅籌專家”,害人不淺!

網友評價亮了!

針對“所謂稅籌專家”籌劃避稅,網友評價亮了:

稅籌只是合理合法的幫企業不多交稅,節稅,并不是讓某些“所謂的稅籌專家”鉆國家的空子,偷稅漏稅,甚至逃稅。

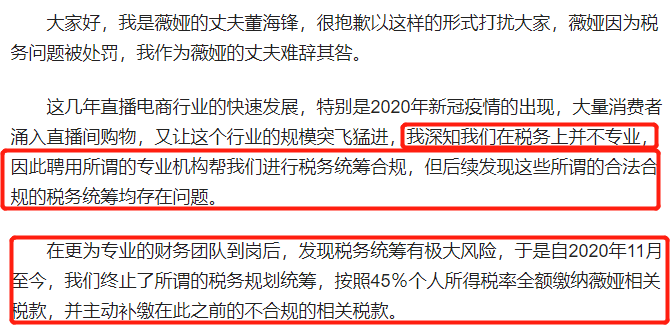

去年薇婭因偷漏稅被封,就是活生生的例子:其違法事實就是在所謂的稅收洼地園區注冊個獨企業,將個人勞務報酬所得轉換為企業經營所得進行虛假申報,偷逃稅款。補稅、滯納金加罰款超13億!其丈夫在網上喊話爆出內幕都是“所謂稅籌專家惹得禍”。

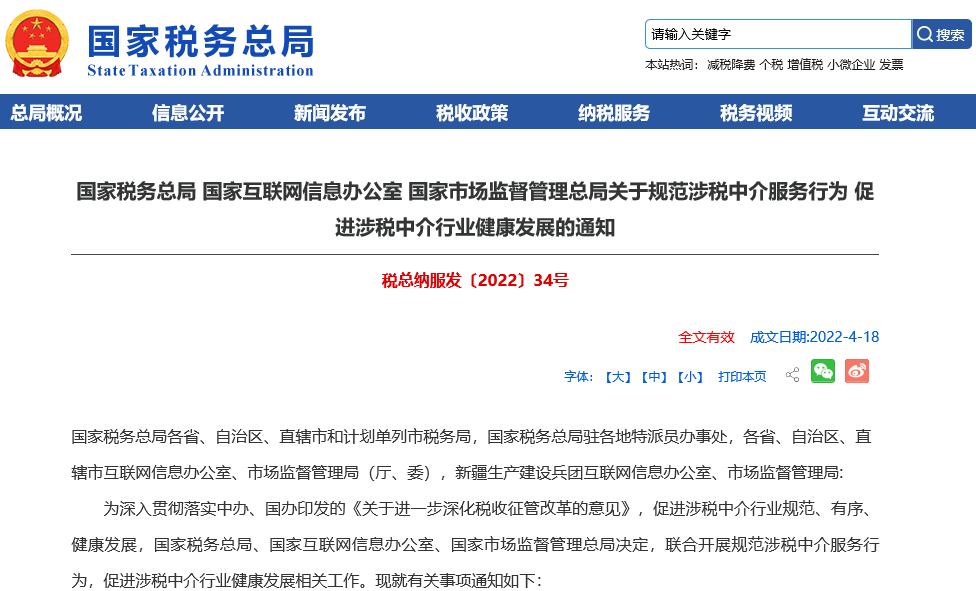

稅務總局發話:嚴查涉稅中介!

國家稅務總局、國家互聯網信息辦公室、國家市場監督管理總局三部門聯合發布最新公告:

針對近期涉稅中介領域出現的新情況、新問題,從嚴整治涉稅中介等違規提供稅收策劃服務、涉稅服務虛假宣傳、歪曲解讀稅收政策等信息。

1、涉稅中介通過各類自媒體、互聯網平臺以對避稅效果作出保證性承諾為噱頭招攬業務,以利用注冊“空殼”企業、偽造享受稅收優惠資質等方式,幫助納稅人偷逃稅款或騙取享受稅收優惠為目的,違規提供稅收策劃服務的問題。

2、涉稅中介通過各類自媒體、互聯網平臺發布涉稅服務虛假宣傳及廣告信息,妨礙市場公平競爭、損害委托人利益的問題。

3、涉稅中介通過各類自媒體、互聯網平臺發布不實信息,歪曲解讀稅收政策,擾亂正常稅收秩序的問題。

“加強涉稅中介監管是今年工作重點”

”納稅服務處副處長張曉妮表示,將通過建立信用積分公示機制,將涉稅中介納入行政管理,每年進行信用評價,幫助納稅人降低選擇不良中介的風險。目前正在探索試點“行業化+專業化”管理機制,由稅源管理部門對涉稅中介機構實施監管,提升監管專業性和集中性,對信息安全實行企業“黑名單”管理!

4、大數據+金稅四期

企業這9種情形,不要再有了!

提醒大家注意:從今天開始,以下9種情形,要小心了。

01 發票重復入賬抵稅

有些企業認為,現在都是電子發票,我重復打印入賬抵稅,也沒關系,反正稅務局查的話也查不出來,你這樣想,我只能呵呵。

現金稅四期+全國統一的電子發票服務平臺的到來,發票信息不對稱的問題已經解決,你的數據是多少,稅務局可能比你還清楚。

02 企業發票大量為個人抬頭

如果不是直接對接消費者的企業,卻長期開具大量的個人抬頭的發票;存在著大量個人抬頭發票報銷入賬;不用多說這些統統都是稽查的重點!

03 發票增量、增額異常

實際經營與開票量嚴重不符;與同行業相比變動異常等等。

04 頻繁作廢發票,大部分發票頂額開具

發票頻繁作廢;存在大量跨月紅沖發票;發票開具金額滿額度明顯偏高異常等等。

05 費用發票異常

加油費、差旅費、會務費、咨詢費、服務費、培訓費等發票異常,與經營情況嚴重不符。

06 開具的發票內容與實際不符

企業賣的是鋼材,開具卻是家具;賣貨是10個,開票卻是20個;應該開給A公司抬頭卻是B公司等等,以后這種行為不要再有了。

07 買發票

有些企業一缺成本費用,就想到了買發票,殊不知,你省的那點稅,還不夠罰款的。且買發票屬于虛開發票,搞不好還會背上刑事責任。即使你走了賬,簽訂了合同,貨物流卻沒辦法一致,一查一個準。

08 對開發票、環開發票

對開、環開發票,說白了,就是基于沒有真實業務的情況下,我給你開,你給我開或者再加個第三方。雖然它們都是閉環抵扣,最終未少繳稅,但遞延了納稅,行政法上還是會按虛開發票處理。

09 到處找發票抵稅

有些企業為了少繳稅,還真是把“避稅”用到極致。

比如:員工工資7000元,其中2000元必須拿票來領工資,長期以往,你公司的費用不會異常嗎?

來源:上海國家會計學院遠程教育網

主管單位:中國反腐敗司法研究中心

主辦單位:企業廉潔合規研究基地

學術支持:湘潭大學紀檢監察研究院

技術支持:湖南紅網新媒科技發展有限公司

湘公網安備 43010202000944號

湘公網安備 43010202000944號